本文

令和6年度から適用される個人住民税の改正点

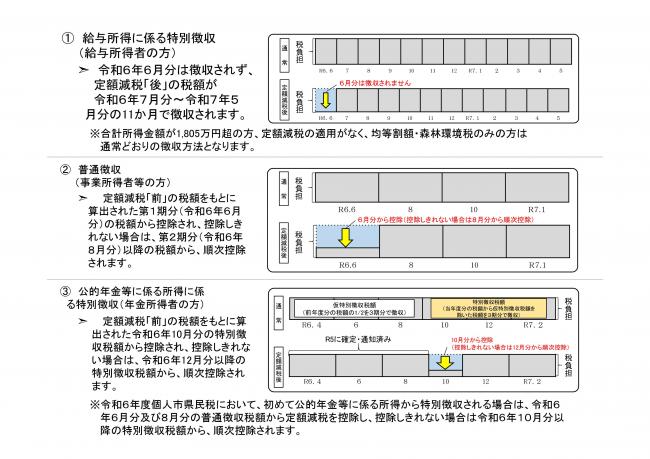

定額減税

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度個人市県民税の所得割額から定額減税が控除されることになりました。

対象者

前年の合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下に相当)である所得割額の納税義務者

減税額

(納税義務者本人+控除対象配偶者+扶養親族)×1万円

- 控除対象配偶者及び扶養親族のうち国外居住者は除きます。

- 前年の合計所得金額が1,000万円を超える納税義務者の同一生計配偶者に係る定額減税は、令和7年度個人市県民税において控除されます。

- 控除額は所得割額を上限とし、定額減税前の所得割額がゼロの場合、控除額はゼロとなります。

- 定額減税は、他の税額控除をすべて控除した後の所得割額から控除します。

減税の方法

減税の方法は、徴収方法ごとに以下のとおりとなります。

所得税の定額減税

所得税(国税)の定額減税の詳細は、国税庁ホームページ「定額減税特設サイト」をご参照ください。

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm<外部リンク>

森林環境税(国税)の創設

森林環境税は、令和6年度から国内に住所を有する個人に対して課税される国税であり、個人住民税の均等割と併せて年額1,000円を市区町村が賦課徴収することになります。

税収は全額が森林環境譲与税として都道府県や市区町村へ国から譲与される仕組みとなっています。

なお、東日本大震災復興基本法の理念に基づき、平成26年度から10年間、臨時的に年額1,000円(市500円、県500円)が均等割額に加算されていましたが、令和5年度をもって臨時的措置は終了となります。

上場株式等の配当所得・株式譲渡所得等に係る課税方式の見直し

上場株式等の配当所得・株式譲渡所得等に係る課税方式について、令和6年度から所得税と異なる課税方式を選択できなくなります。

所得税は確定申告を行い、個人住民税は申告しないとするなどの選択はできなくなり、所得税で確定申告を行った場合、個人住民税でも所得金額に参入することになります。これにより、扶養控除や配偶者控除の適用、非課税判定、国民健康保険料や後期高齢者医療保険料、介護保険料などの算定に影響が出る場合があります。

国外居住親族の扶養控除等の見直し

30歳以上70歳未満の国外居住親族については、次の場合を除き、扶養控除の適用や所得割額及び均等割額の非課税限度額算定の適用対象外となります。

- 留学生

- 障害者

- 送金関係書類において38万円以上の送金等が確認できる者