本文

市民税・県民税の特別徴収のお願い

市民税・県民税の特別徴収とは

特別徴収とは、事業者(給与支払者)が、所得税の源泉徴収と同様に、毎月従業員(納税義務者)に対して支払う給与から市民税・県民税を徴収(天引き)し、従業員に代わって各市区町村に納入いただく制度です。(令和6年度からは、森林環境税(1,000円)を併せて徴収し、納入いただきます。)

地方税法第321条の規定により、事業者は、原則としてすべて特別徴収義務者として、市民税・県民税を特別徴収していただくことになっております。

(パート、アルバイト等を含むすべての従業員から特別徴収する必要があります。)

やむを得ず普通徴収とする場合

以下の事由により特別徴収が困難な場合は、普通徴収とすることができます。

給与支払報告書の提出時に「普通徴収申出書 (Excelファイル:41KB)」を作成の上、あわせて提出してください。

- 他の事業所等から支給される給与から特別徴収されている方

- 給与が毎月支給されていない方(不定期)または給与が著しく少額である方

- 退職者・退職予定者

- 給与の支払いを受ける者の合計人数(受給者総人員)が2人以下

※合計人数とは、諫早市への報告人数ではなく事業所全体の人数をさします。

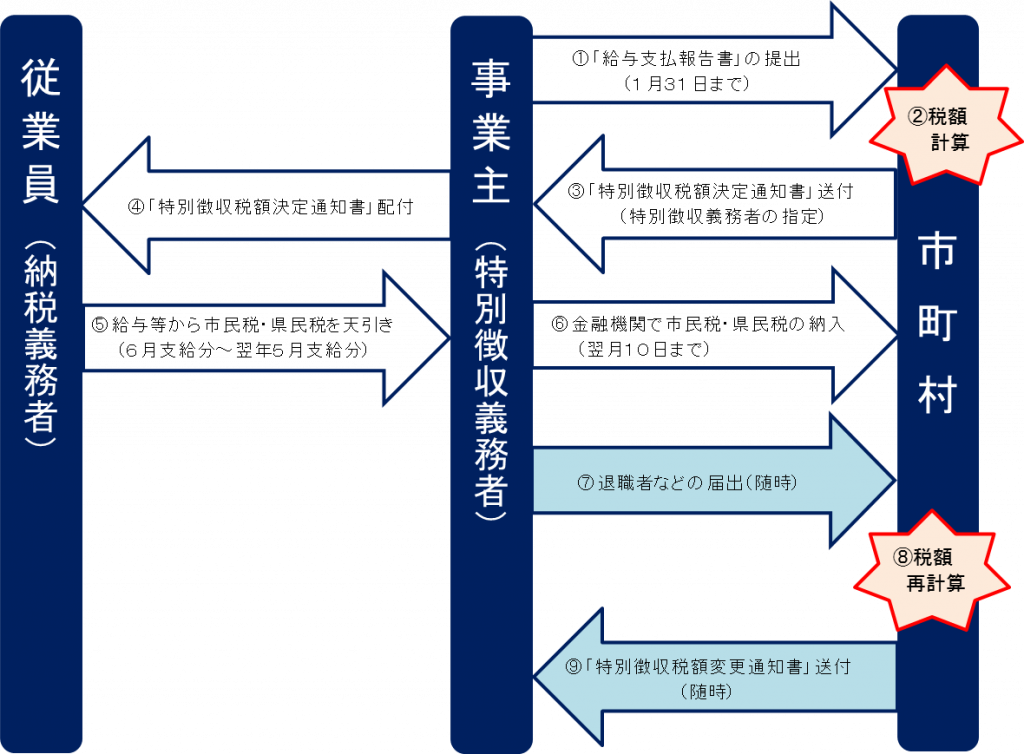

特別徴収の流れ