本文

定額減税調整給付金(不足額給付)※受付終了

※定額減税調整給付金(不足額給付)の申請受付は終了しました。

定額減税については、こちらをご覧ください。

国税庁 定額減税特設サイト:https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm<外部リンク>

諫早市 個人住民税 定額減税について:/soshiki/12/19651.html

制度概要

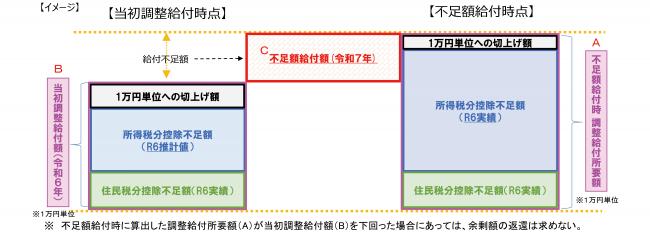

調整給付の「不足額給付」とは、以下の事情により、当初調整給付の支給額に不足が生じる場合に、追加で給付を行うものです。

1.【不足額給付-1】当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた場合、その差額を支給

2.【不足額給付-2】個別に書類の提示(申請)により、給付要件を確認して給付する必要がある者(本人および扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった者(※1))に対して、1人当たり原則4万円(定額)を支給

(※1)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、下記の世帯主・世帯員を指します。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付(10万円)

対象者

不足額給付-1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた方

【対象となりうる例】

・令和5年所得に比べ、令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、

「所得税分定額減税可能額(不足額給付時)」>「所得税分定額減税可能額(当初給付時)」となった方

・当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付すべき額が増加した方

不足額給付-2

「不足額給付-1」とは別に、個別に書類の提示(申請)により、以下の要件等を確認して給付する必要がある方で、以下のいずれの要件も満たす方

〔支給要件〕

・令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

・税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

・低所得世帯向け給付(※1)の対象世帯の世帯主または世帯員に該当していないこと

【対象となりうる例】

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の者

上記のほか、例外的に、「地域の実情によりやむを得ないと内閣府が認める場合」(※2)に該当する場合は、対象となる場合があります。

(※2)(ア)から(ウ)のいずれかに該当し、低所得者向け給付(※1)の対象世帯主または世帯員に該当していない者を指します。

(ア)令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が 48 万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

(イ)令和5年所得において、合計所得金額が 48 万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額 48 万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

(ウ)令和5年所得において合計所得金額が 48 万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が 48 万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

(ア)から(ウ)のいずれかに該当される場合には、申請が必要となりますので、お手数ですが下記コールセンターまでお問い合わせください。

支給額

不足額給付-1

「不足額給付時の調整給付額」と「当初調整給付時の調整給付額」との差額

不足額給付-2

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円

※地域の実情によりやむを得ないと内閣府が認める場合に該当し支給対象となる場合は、3万円以内の個別の給付額

発送時期

(1)支給対象世帯で当初調整給付金を受給した方

令和7年7月下旬~8月上旬 支給のお知らせ送付

※申請不要。当初調整給付金を受給した口座にお振込します。

(2)(1)以外で支給対象となる可能性のある方

令和7年8月上旬~8月下旬 確認書または申請書送付

※申請必要。確認書または申請書を返送してください。

(3)令和6年1月2日から令和6年12月31日までに諫早市に転入された方で、支給対象となる可能性のある方

令和7年10月上旬 確認書または申請書送付

※申請必要。確認書または申請書を返送してください。

※令和6年1月2日以降に転入された方、または、令和6年1月1日時点で国外居住だった方で、確認書等が届いていない方で、該当と思われる場合はコールセンターへお問い合わせください。

※不足額給付-2対象者のうち、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、ご本人からの申請によって支給要件を満たす場合に支給予定です。本市から確認書等の発送は行いませんので、該当と思われる場合はコールセンターへお問い合わせください。

給付開始時期

(1)・(2)令和7年8月下旬

(3)令和7年10月下旬(予定)

申請期限

令和7年10月31日(金曜日)

※転入者については、令和7年11月21日(金曜日)

よくある質問

Q1 源泉徴収票に記載されている「控除外額」が給付されるのですか?

源泉徴収票や確定申告書で定額減税しきれない額(控除外額)が発生したとしても、必ずしも不足額給付の対象となるとは限りません。

(対象にならない方の例)

・令和6年度当初調整給付が支給されている方で、今回の算定で発生した控除外額よりも当初調整給付金額の方が大きい方

・当該源泉徴収票以外に収入がある方

Q2 令和7年1月2日以降に諫早市へ引っ越してきました。諫早市から支給されますか?

令和7年1月1日時点で諫早市にお住まいの方が諫早市での支給対象です。令和7年1月1日にお住まいの市町村へお問い合わせください。

「振り込め詐欺」や「個人情報の搾取」に注意!

申請内容に不審な点や、添付の書類に不備があった場合、諫早市から問い合わせを行うことがありますがATM(現金自動預払機)の操作をお願いすることや、支給のための手数料などの振り込みを求めることは、絶対にありません。

不審な電話や郵便があった場合は、消費生活センターや最寄りの警察署または警察相談専用電話(♯9110)にご連絡ください。

問い合わせ先

【諫早市】

<受付窓口>市役所8階会議室

<コールセンター>電話番号 0957-22-1655

受付時間 8時30分から17時30分まで(土曜日・日曜日・祝日を除く)