本文

定額減税調整給付金 ※受付終了

※令和6年10月31日をもって、定額減税調整給付金の申請受付は終了しました。

令和6年分の所得税および令和6年度の個人住民税における、定額減税の実施に際し、

定額減税を十分に受けられないと見込まれる方に対し、その差額を調整のうえ給付を行います。

定額減税については、こちらをご覧ください。

国税庁 定額減税特設サイト:https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm<外部リンク>

諫早市 個人住民税 定額減税について:/soshiki/12/19651.html

支給対象者

定額減税の対象者で、定額減税可能額が「令和6年分推計所得税額」または「令和6年度個人住民税所得割額」を上回る(減税しきれない)と見込まれる方

※対象者には準備が整い次第、支給に関する案内を送付します。

定額減税可能額とは

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定します。

〇所得税分=3万円×減税対象人数

〇個人住民税所得割分=1万円×減税対象人数

※減税対象人数=納税者本人+控除対象配偶者+扶養親族(16歳未満を含む)の数(国外居住者は除く)

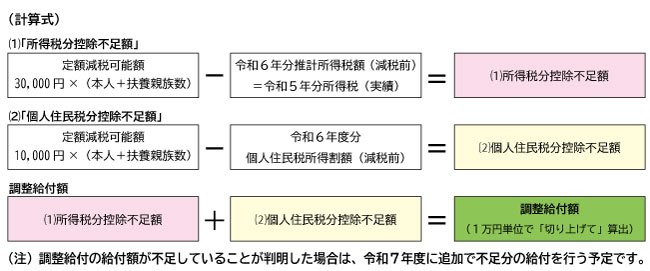

給付金の算出方法

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定される定額減税可能額が、「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る場合に、その上回る額を1万円単位に切り上げて算定した額を給付します。

支給額=(1)と(2)の合計額(合計額を万単位で切り上げ)

(1)所得税分定額減税可能額-令和6年分推計所得税額

(2)個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額

※所得税は、令和5年分所得税額を用いて令和6年分を推計しています。

例)納税義務者本人が妻と子ども1人を扶養している場合

納税義務者本人の令和6年分推計所得税額(減税前)を3,800円、令和6年度分個人住民税所得割額(減税前)を27,700円とした場合

〇定額減税可能額

所得税分定額減税可能額:30,000円×(本人+扶養親族数2人)=90,000円

個人住民税分定額減税可能額:10,000円×(本人+扶養親族2人)=30,000円

〇算出方法

(1)所得税分減税可能額(90,000円)-令和6年分推計所得税額(3,800円)=86,200円

(2)個人住民税分定額減税可能額(30,000円)-令和6年度分個人住民税所得割額(27,700円)=2,300円

〇給付金の支給額

(1)86,200円+(2)2,300円=88,500円

支給額は90,000円(1万円単位で切り上げ)となります。

申請方法

支給対象と見込まれる方へ支給要件確認書を送付しております。申請方法は以下の2通りがあります。

・支給要件確認書を記入し、同封の返信用封筒にて郵送での申請

・支給要件確認書に表示されているQRコードから、諫早市電子申請サービスによる電子申請

申請期限

令和6年10月31日(木曜日)

給付開始時期

令和6年8月上旬より順次給付予定

確認書を受理した日から1か月後が目安です。

支給日が確定次第、支給についての文書を送付します。

「振り込め詐欺」や「個人情報の搾取」に注意!

申請内容に不審な点や、添付の書類に不備があった場合、諫早市から問い合わせを行うことがありますがATM(現金自動預払機)の操作をお願いすることや、支給のための手数料などの振り込みを求めることは、絶対にありません。

不審な電話や郵便があった場合は、消費生活センターや最寄りの警察署または警察相談専用電話(♯9110)にご連絡ください。

問い合わせ先

【諫早市】

〈受付窓口〉市役所8階会議室

〈コールセンター〉電話番号 0957-22-1588

受付時間 9時から18時まで(土曜日・日曜日・祝日を除く)